您好,您提出的关于商贸企业采购原材料、委外加工后销售以及发票开具的问题,是实务中非常常见且重要的财税合规议题。以下将为您详细解析,并特别结合“五金产品零售”这一具体行业背景进行说明。

一、核心问题解答:商贸企业是否可以委外加工?

可以,完全合法合规。

商贸企业(商业企业)的主要经营活动是购销商品,其经营范围通常不包括“生产”或“制造”。但这并不意味着商贸企业不能涉足产品的形成过程。采购原材料,然后委托有资质的加工厂(承揽方)进行加工,支付加工费,最终获得成品用于销售,这是一种非常普遍的经营模式,通常称为“委托加工”或“委外加工”业务。

在这种模式下,商贸企业是委托方,拥有原材料和最终产品的所有权,加工厂只提供加工劳务。这符合商贸企业“买卖货物”的本质,并未超越其经营范围。

二、发票开具:销售发票按什么名称开具?

销售发票应按加工完成的“产品名称”开具。

这是最关键的一点。业务流程决定了发票流:

- 采购环节:您从上游供应商采购原材料(如:钢材、铜锭、标准件等),收到供应商开具的原材料名称的增值税发票。

- 加工环节:您将原材料发给加工厂,加工厂完成加工后,您收到加工厂开具的“加工费”增值税发票。

- 销售环节:您将加工完成后的产成品(如:定制货架、组装工具组、特定型号的金属构件等)销售给客户。此时,您必须根据实际销售的物品,向客户开具产成品名称的增值税发票。

结论:销售发票上的货物名称,应与您交付给客户的实物产品名称完全一致,即最终产品的名称。

三、进销发票名称是否必须一致?

在委外加工模式下,进项发票与销项发票的名称“不需要、也不应该”完全一致。 这是理解此业务模式财税处理的核心。

所谓的“进销发票名称一致”原则,主要适用于纯粹的商品流通贸易,即企业买入A商品,直接卖出A商品。在这种情况下,发票名称一致是证明业务真实性与链条完整性的重要依据。

但在委托加工业务中,货物的形态和属性发生了改变,其业务逻辑是:

- 进项构成:一部分是原材料发票,一部分是加工劳务发票。

- 销项构成:是全新的产成品发票。

您的税务处理(增值税链条)是这样的:

您销售产品时,计算销项税的依据是产成品的销售额。

您可以抵扣的进项税则包括两部分:采购原材料的进项税 + 支付加工费的进项税。

整个过程的税务链条依然是完整、清晰的,能够准确核算增值税。

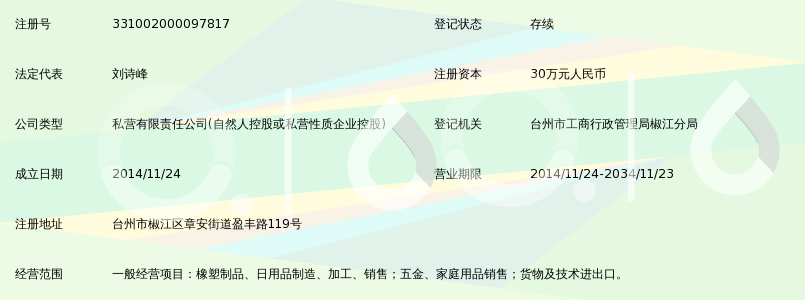

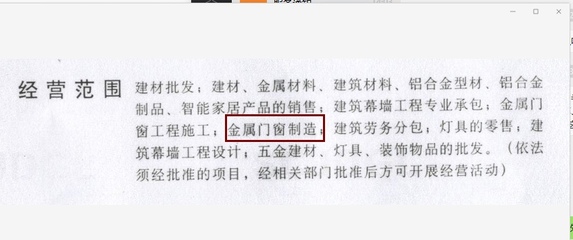

四、针对“五金产品零售”的特殊建议与风险提示

五金行业是委外加工模式的高发领域,例如采购标准型材加工成定制货架,采购散件组装成工具套装等。

- 合同至关重要:必须与加工厂签订规范的《委托加工合同》,明确约定:

- 原材料的提供方(您)、所有权归属(始终归您)。

- 加工要求、产成品名称、规格、质量标准。

- 加工费金额及开票要求(加工厂应开具“加工费”或“劳务费”发票)。

- 物流与单据管理:

- 原材料发出和产成品收回,都应有详细的出入库单据,注明“委外加工发出”和“加工收回”。

- 保留完整的物流凭证,以证明货物轨迹。

3. 成本核算:

产品的计税成本 = 原材料采购成本 + 加工费 + 其他相关运杂费等。财务核算时需要将这两部分成本进行归集,准确核算库存商品成本和销售成本。

4. 税务风险防范:

最核心的风险是被误判为虚开发票。如果您的进项是“钢材”,销项突然变成“定制机床”,且数量、金额逻辑不合理,可能引发税务系统预警。因此,完整的委托加工业务链条证据(合同、加工费发票、物流单据、资金流)是证明业务真实性的“铁证”,必须妥善保管。

###

对于从事五金零售的商贸企业,采购原材料 → 委外加工 → 销售产成品是完全可行的业务模式。

- 销售开票:按最终销售的产品名称开具。

- 进销匹配:不需要名称一致。您的进项由“原材料发票”和“加工费发票”共同构成,两者合起来与您的“产成品销项”在价值上匹配,在业务逻辑上自洽。

请务必注重业务各环节的合规性,尤其是合同与单据管理,以确保整个业务经得起税务核查,健康持续经营。